[問題]

武蔵野市で酒屋を営む田中さんは現在住んでいる店舗兼住宅を取り壊し、1階部分を店舗に、2階から4階部分を賃貸居住用住宅に、5階部分を自宅とする鉄筋コンクリート造りのマンション(主要構造部は耐火構造となっている。)を平成13年3月に建てました。

次のうち、平成14年から毎年かかる固定資産税を最も安く抑えるには、田中さんはどのマンションを建築すればよかったでしょうか。なお、いずれのマンションも固定資産税の評価額は同額とします。

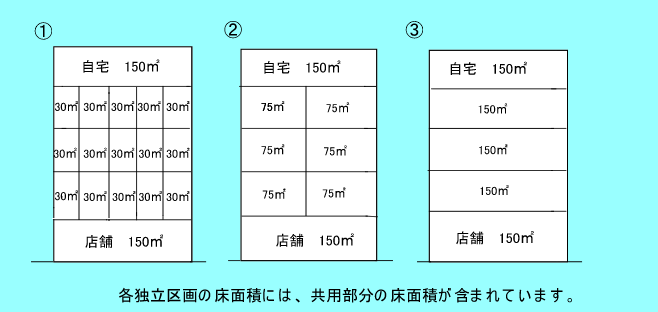

① 2階から4階部分を独身向けの部屋(30㎡)としたマンション

② 2階から4階部分をファミリータイプの部屋(75㎡)としたマンション

③ 2階から4階部分を各階1部屋(150㎡)としたマンション

<

出題者:TeaTIME >

[正解] ②

新築住宅には、固定資産税の減額措置が設けられていて、田中さんの場合には中高層耐火建築物の減額(地方税法附則16②)が適用されます。この減額措置は一定の要件を満たした独立区画の固定資産税を5年間半額にするというもので、貸家居住用部分の場合には床面積が35㎡以上280㎡以下であることを要件としています。したがって①のマンションの場合には30㎡ですので、全く減額されません。また35㎡以上280㎡以下でも120㎡を限度として減額される額が計算されるため、③のマンションは120㎡までの部分しか半額にされず、残りの30㎡部分は通常の課税が行われます。これに対して②のマンションの場合は6室すべての固定資産税が5年間半額になるため最も安く抑えられることになります。